Las obligaciones de las empresas sobre el registro retributivo con la entrada en vigor del reglamento de desarrollo

12 minutos

La obligación de las empresas de retribuir sin discriminar por razón de sexo deriva directamente del art. 14 CE, y el art. 28 del Estatuto de los trabajadores, desde su primera versión en 1980 ha contemplado expresamente la obligación de pagar igual salario por trabajo de igual valor. La aprobación e inmediata entrada en vigor (9 de marzo de 2019) del Real Decreto-ley 6/2019, de 1 de marzo, de medidas urgentes para garantía de la igualdad de trato y de oportunidades entre mujeres y hombres en el empleo y la ocupación supuso, sin embargo, un cambio sustancial.

En particular, se introdujo la obligación de llevanza de un registro salarial, con un contenido no del todo claro, llamando para su concreción a un posterior desarrollo reglamentario, para el que daba al gobierno un plazo de seis meses. Con bastante retraso y con una vacatio legis de igual plazo, el pasado mes de octubre se publicó finalmente el Real Decreto 902/2020, que entra en vigor este 14 de abril.

El desarrollo reglamentario concreta algunos aspectos, dotando de seguridad jurídica a las empresas a la hora de elaborar el Registro Salarial, aunque aún quedan algunos elementos por concretar, como la valoración de puestos de trabajo, que está a la espera de nuevas órdenes ministeriales. En esta entrada damos respuesta a algunas de las principales preguntas que se están haciendo las empresas.

¿Debe mi empresa tener un registro salarial?

La respuesta es inequívoca: si es un empleador a los efectos del art. 1 del Estatuto de los Trabajadores (es decir, si tiene empleados), sí. Es irrelevante que se trate de personas físicas o jurídicas, o incluso meras comunidades de bienes, siempre que empleen a otras personas por cuenta ajena. La obligación como se ha dicho nació hace más de dos años, aunque ahora el reglamento precise más su contenido.

La Ley, en contra de las recomendaciones de la Comisión Europea o la novísima propuesta de directiva, no establece un tamaño mínimo a partir del cual nazca la obligación de tener este registro salarial. Por tanto, a partir de dos personas empleadas (con una sola coincidirá con su nómina) debe elaborarse el registro.

En cualquier caso, la ley habla claramente de empresa, por lo que no es posible realizar el registro agregado para el grupo de empresas o limitado a un centro de trabajo. Evidentemente, nada impide que adicionalmente al cumplimiento de la obligación legal se elabore en otros niveles.

¿Cómo debe elaborarse el registro?

La empresa –previa consulta con al menos diez días de antelación a los representantes legales de los trabajadores, si existieran– es la responsable del cumplimiento de esta obligación.

No se ha publicado hasta la fecha el modelo de referencia en las webs de los ministerios implicados (como se anuncia en el art. 5 del Real Decreto), pero en cualquier caso dicho documento será meramente orientativo. El reglamento contiene suficiente información para determinar cómo debe hacerse, y en ningún caso será exigible un formato específico, pues ni la ley ni el reglamento lo disponen así.

El soporte documental puede ser físico o digital, pero en éste último caso, aunque nada se establezca en la norma, resulta conveniente establecer algún mecanismo que garantice su autenticidad y naturaleza inalterada, como puede ser la firma electrónica del documento, que establece un sello de tiempo y permite verificar tanto la autoría como la fecha.

En cuanto al formato concreto, debe distinguirse el caso de las empresas que tengan auditoría retributiva –necesariamente todas aquellas que hagan plan de igualdad, con independencia de que lo hayan hecho por obligación legal, por imponerlo un convenio colectivo o la Inspección de Trabajo o Seguridad Social o de forma voluntaria– de aquellas en que no se haya hecho así.

En todo caso, deberá establecerse la información desagregada conforme al criterio de clasificación profesional que en la empresa se use efectivamente para determinar salarios (sean grupos, categorías o niveles profesionales o cualquier otra clasificación). En el caso de las empresas con auditoría, adicionalmente, deberán realizarse tablas para los puestos de trabajo “de igual valor”. Estos pueden comprender una o varias de las divisiones de la clasificación profesional o únicamente ciertas personas de dentro de estas.

Naturaleza de la retribución

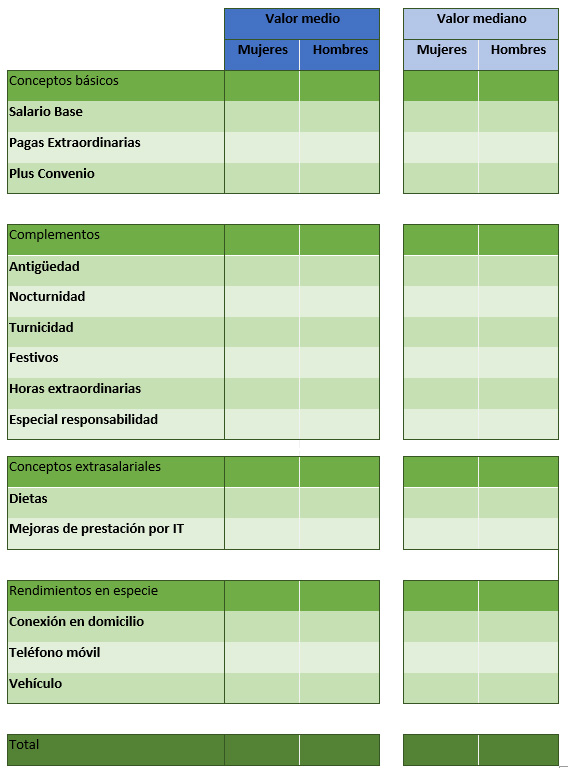

A su vez deberán desagregarse los conceptos abonados en función de la “naturaleza de la retribución, incluyendo salario base, cada uno de los complementos y cada una de las percepciones extrasalariales, especificando de modo diferenciado cada percepción”. En consecuencia, se debe incluir tanto la información conjunta (percepciones salariales y extrasalariales; salario base y complementos salariales) como cada uno de los elementos que forman la retribución. Así un formato posible (que debe adaptarse al caso concreto de cada empresa) es el siguiente, en el que todas las casillas deben tener un valor, con tantas tablas como agrupaciones clasificatorias existan (y, en su caso, como niveles de valoración de puestos):

Categoría o grupo, nivel de valor:

¿Cómo se calculan los valores de las tablas del registro?

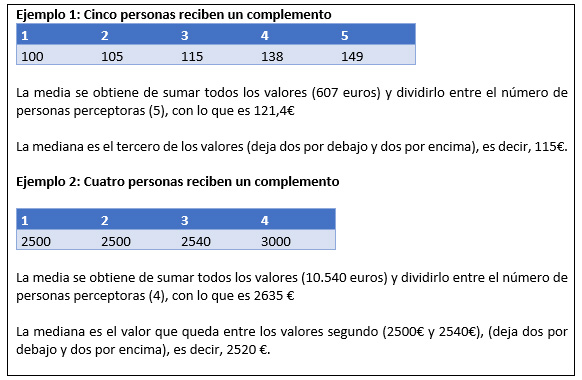

El reglamento distingue la media y la mediana. Se trata de dos estadísticos distintos, cuyo cálculo no es complicado. Para la media, se sumará el total percibido por todas las personas trabajadoras y se dividirá el resultado entre el número de estas. Para la mediana, se deben ordenar de menor a mayor las cantidades percibidas y se seleccionará la que quede “en el medio”, de forma que haya tanto valores más bajos como más altos que ella. Si el número de personas trabajadoras fuera par, debe hacerse la media de los dos valores posibles:

Debe hacerse notar que los valores agregados (por ejemplo, el conjunto de complementos) no siempre serán deducibles de la información desagregada, pues lo razonable es calcular cada uno de ellos en función de quienes lo perciben. De esta forma, si un determinado complemento sólo lo recibe un número limitado de personas trabajadoras la media y la mediana se calculará respecto de ellas; pero el valor medio del conjunto de complementos deberá calcularse sobre el total de personas que perciben complementos.

Una cuestión que está planteando dudas a muchas empresas en la elaboración del registro es cómo incluir a personas en casuísticas particulares. La regla general que guía todas las respuestas es que se trata de un instrumento de transparencia retributiva en el que se incluye “lo realmente percibido” y que “el periodo temporal de referencia será con carácter general el año natural”. Aplicado a ciertos casos, esto implica:

- Contratos temporales que no cubran todo el año: Debe incluirse únicamente el conjunto de percepciones que efectivamente cobren, sin anualizaciones ni otro tipo de conversiones.

- Contratos a tiempo parcial: De nuevo, debe incluirse el valor de lo efectivamente percibido, sin que quepa “normalizarlo” a cuanto cobraría una persona a tiempo completo en su mismo puesto.

- Trabajadores con contratos suspendidos (ERTE, Incapacidades Temporales): Deben incluirse las cantidades abonadas por la empresa en cualquier título (tanto las prestaciones a cargo de la empresa como por pago delegado, así como las mejoras que puedan existir), si bien como concepto extrasalarial. No deben incluirse las percepciones que abone directamente la Administración Pública.

Debe indicarse, por último, que a pesar de la dicción literal (“lo realmente percibido”) debe tomarse como referencia el salario bruto, computando por tanto en el concepto correspondiente también las cantidades retenidas por la empresa en concepto de cotizaciones a la Seguridad Social a cargo del trabajador (no las que sean a cargo de la empresa) y retenciones por IRPF o cuotas sindicales.

¿Debe actualizarse el registro aunque se congelen los salarios?

Sí, el registro debe elaborarse anualmente, y dar traslado de este a los representantes de los trabajadores con la misma periodicidad. Si a lo largo del ejercicio hubiera cambios significativos (por ejemplo, una alteración del tamaño de la plantilla, un nuevo convenio colectivo), deberá reelaborarse (art. 4 RD). No obstante, debe indicarse que, dado que el reglamento se refiere a cantidades efectivamente percibidas, parece razonable entender que el registro se referirá a los datos reales del año terminado, pues de otro modo no cumpliría su objetivo, al ser potencialmente desconocidos los importes de ciertos complementos (horas extraordinarias, los ligados al desempeño…)

¿Tiene la empresa que hacer público el contenido del registro retributivo?

No, únicamente debe comunicarlo a los representantes legales de los trabajadores, que no podrán hacerlo público salvo que sea necesario para el cumplimiento de sus funciones y en la medida que sea precisa (es decir, parcialmente si es lo adecuado al caso). Si no hubiera representantes, los trabajadores tienen derecho a conocer las diferencias que en promedio existan para cada concepto y categoría de trabajadores.

¿En qué responsabilidades puede incurrir la empresa si no elabora o actualiza el registro salarial?

La LISOS califica como infracción grave (art. 7.13) “no cumplir las obligaciones que en materia de (…) medidas de igualdad” establecen las leyes. No debe confundirse con la discriminación en sí misma (que sería muy grave). La sanción, en función de las circunstancias que concurran, podrá oscilar según como se gradúe, entre los 626 y los 6250 euros para cada empresa.

Pablo Gimeno Díaz de Atauri

Profesor Derecho del Trabajo y Seguridad Social, Universidad Carlos III de Madrid

![]()

Relacionado

-

VI Observatorio Adecco de Igualdad

VI Observatorio Adecco de Igualdad

-

12 campanadas de 2024 en materia de empleo en Adecco Institute

-

Políticas inclusivas y decisiones medioambientales en el tejido empresarial

-

Mujeres líderes e iniciativas sociales: un análisis de la empresa familiar

-

En torno a la tutela del dato personal en el ámbito laboral como extensión del derecho de ciudadanía

-

El impacto de la Inteligencia Artificial en las funciones laborales, la fuerza laboral y el empleo